So beteiligen Sie das Finanzamt an den Kosten Ihres häuslichen Arbeitszimmers

Ganz gleich, ob selbstständig oder angestellt: Immer mehr Erwerbstätige arbeiten (auch) von zuhause aus. Die Gründe für die wachsende Zahl von Home-Offices sind vielfältig:-

Viele Kunden, Auftrag- und Arbeitgeber erwarten kurze Reaktionszeiten – oft sogar nach Feierabend und am Wochenende.

-

Immer mehr Menschen möchten Beruf, Familie und Freizeitaktivitäten besser miteinander verbinden: Um flexibler zu sein und mehr Zeit für Familie und Freunde zu haben, nehmen sie billigend in Kauf, auch daheim „always on“ zu sein.

- Der technische Fortschritt fördert und forciert die Mobilität: Inzwischen haben viele Menschen von zuhause aus problemlos Zugriff auf betriebliche Daten und Kommunikationsumgebungen.

Kein Wunder also, dass die steuerliche Berücksichtigung eines „häuslichen Arbeitszimmers“ für immer mehr Steuerpflichtige an Bedeutung gewinnt. Leider gehört die Anerkennung von Arbeitszimmerkosten neben Reise- und Bewirtungskosten zu den häufigsten Streitanlässen zwischen Steuerpflichtigen und Finanzämtern.

Definition "häusliches Arbeitszimmer"

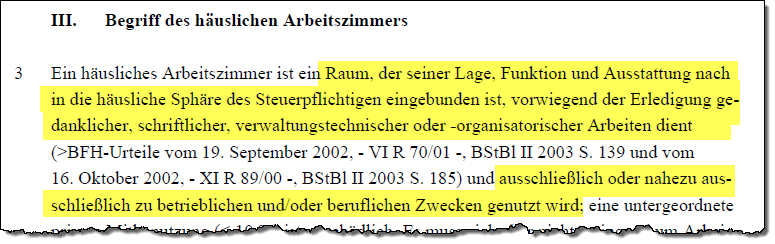

Im Einkommensteuergesetz ist der Begriff des häuslichen Arbeitszimmers nicht definiert. Im BMF-Schreiben vom 2. März 2011 (PDF, 64 KB) haben die Finanzbehörden ihre Sicht der aktuellen Rechtslage konkretisiert. Demnach handelt es sich bei einem häuslichen Arbeitszimmer vereinfacht gesagt um einen Raum, der …

-

seiner Lage, Funktion und Ausstattung nach in die häusliche Sphäre des Steuerpflichtigen eingebunden ist,

-

vorwiegend der Erledigung gedanklicher, schriftlicher, verwaltungstechnischer oder organisatorischer Arbeiten dient und

-

ausschließlich oder nahezu ausschließlich zu betrieblichen und/oder beruflichen Zwecken genutzt wird:

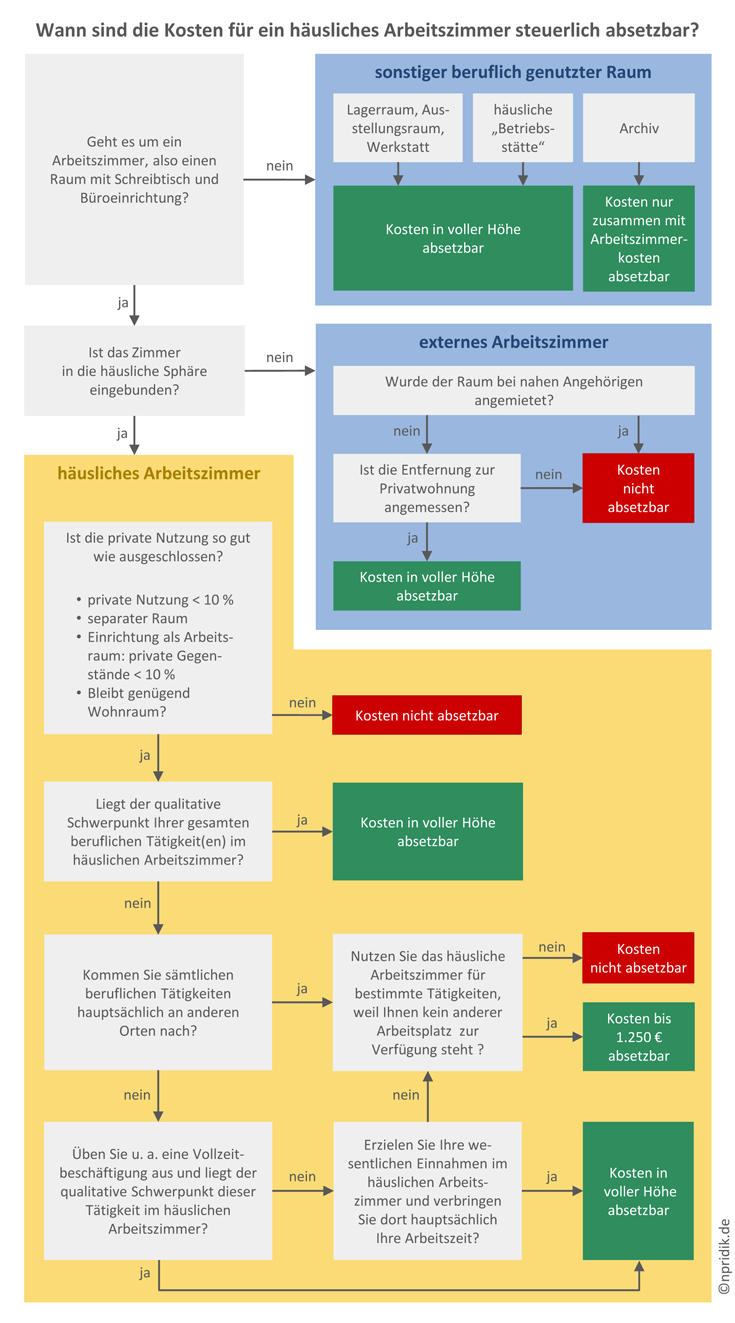

Was es mit der Einbindung in die „häusliche Sphäre“ im Einzelnen auf sich hat, erfahren Sie in Kapitel 3 „Räumliche Voraussetzungen“.

Wichtig: Verwaltungspraxis und Rechtsprechung geben nur den allgemeinen Rahmen vor – ob die Aufwendungen für ein Arbeitszimmer anerkannt werden, hängt letztlich immer von der „Gesamtschau des Einzelfalls“ ab. Die Details Ihres Steuerfalls besprechen Sie am besten mit einem Steuerberater.

Steuer-Sparpotenzial

Vor der Anerkennung des Steuerabzugs müssen vergleichsweise hohe Hürden überwunden werden. Immerhin bietet ein (Zweit-)Büro in den eigenen vier Wänden vielen Steuerpflichtigen attraktive Gestaltungsmöglichkeiten. Angesichts hoher Mieten, Energie-, Finanzierungs- und Erhaltungskosten kommen pro Jahr schnell Aufwendungen von mehreren tausend Euro zustande. Kein Wunder, dass der Gesetzgeber vor ein paar Jahren versucht hat, Ausgaben für häusliche Arbeitszimmer bis auf wenige Ausnahmen die steuerliche Anerkennung komplett zu versagen.

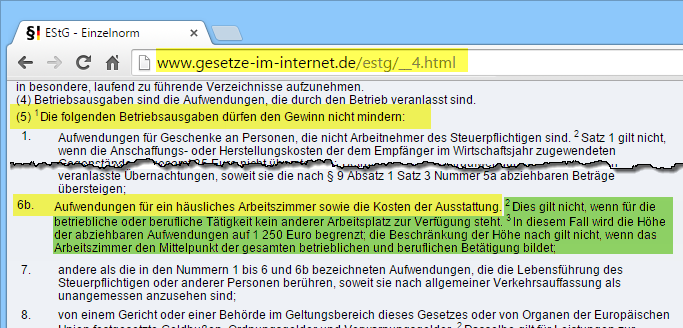

Zum Glück erklärte das Bundesverfassungsgericht Mitte 2010 die zwischenzeitlich geltende restriktive Gesetzeslage für verfassungswidrig. Trotzdem gehören „Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung“ laut § 4 Abs. 5 Nr. 6b EStG zunächst einmal zu den Ausgaben, die den Gewinn nicht mindern dürfen:

Allerdings lässt der Gesetzestext zwei bedeutsame Ausnahmen zu (in der Abbildung grün markiert):

-

Wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet, dürfen die Raum- und Ausstattungskosten in voller Höhe als Betriebsausgabe oder Werbungskosten geltend gemacht werden.

-

Wenn es sich zwar nicht um den Mittelpunkt der gesamten Betätigung handelt, für die Tätigkeit aber kein anderer Arbeitsplatz zur Verfügung steht. In dem Fall ist die Höhe der abziehbaren Aufwendungen auf 1.250 Euro begrenzt.

Fragen über Fragen: Nicht nur im Hinblick auf den Tätigkeits-Mittelpunkt oder einen anderen (Haupt-) Arbeitsplatz ergeben sich bei der steuerlichen Anerkennung von Arbeitszimmerkosten eine Menge Zweifelsfragen. Leider passen die Antworten nicht immer zum gesunden Menschenverstand. Umso wichtiger ist es, den Überblick über die verschiedenen Aspekte der steuerlichen Absetzbarkeit zu behalten:

-

Räumliche Voraussetzungen: Was macht aus einem Raum überhaupt ein „Arbeitszimmer“? Was ist bei der Abgrenzung gegenüber anderen häuslichen Bereichen und der privaten Nutzung zu beachten?

-

Berufliche oder betriebliche Voraussetzungen: Wann bildet mein häusliches Arbeitszimmer aus Sicht des Finanzamts den „Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit? Unter welchen Bedingungen erkennt das Finanzamt das Fehlen eines anderen Arbeitsplatzes an?

-

Ermittlung und Dokumentation der Kosten: Welche Ausgaben zählen zu den Aufwendungen für ein häusliches Arbeitszimmer? Welche weiteren Aufwendungen können auf andere Weise steuerlich geltend gemacht werden – ganz gleich, ob das Arbeitszimmer anerkannt wird oder nicht? Wie berechne ich den Kostenanteil des Arbeitszimmers und wie dokumentiere ich das Ergebnis?

Bevor wir uns in die Niederungen der Arbeitszimmer-Vorschriften begeben, zunächst noch zwei wichtige Abgrenzungen:

Arbeitszimmer vs. häusliche Betriebsstätte

Als Betriebstätte gilt laut § 12 Abgabenordnung „jede feste Geschäftseinrichtung oder Anlage, die der Tätigkeit eines Unternehmens dient.“ Zu den Betriebsstätten eines Unternehmens oder Freiberuflers gehören unter anderem …

-

die Stätte der Geschäftsleitung,

-

Zweigniederlassungen und Geschäftsstellen,

-

Werkstätten und Warenlager sowie

-

Ein- oder Verkaufsstellen.

In aller Regel unstrittig ist die Abgrenzung eines oder mehrerer Räume von der häuslichen Sphäre, wenn …

-

es einen separaten Eingang gibt,

-

Mitarbeiter beschäftigt werden,

-

regelmäßiger Publikumsverkehr stattfindet und

-

ein Wartebereich oder auch Besucher-Toiletten vorgehalten werden.

Findet der gesamte Geschäftsbetrieb in einer derartigen räumlichen Umgebung innerhalb der häuslichen Sphäre eines Steuerpflichtigen statt, spricht man von einer häuslichen Betriebsstätte.

Wichtig: Handelt es sich um eine häusliche Betriebsstätte, greifen die Abzugsbeschränkungen für ein häusliches Arbeitszimmer nicht. Die erforderlichen Raum- und Ausstattungs-Aufwendungen dürfen in voller Höhe steuerlich geltend gemacht werden!!!

Als typische häusliche Betriebsstätten gelten die Praxisräume und Kanzleien von Ärzten, Rechtsanwälten, Steuer- oder Unternehmensberatern mit Angestellten und Publikumsverkehr. Solche Standorte gelten auch dann als Betriebsstätten, wenn sie sich innerhalb der räumlichen Sphäre des Steuerpflichtigen befinden oder daran angrenzen.

Doch auch bei anderen hauptberuflichen Solo-Selbstständigen, die selten Besucher haben und häufiger außerhalb ihres „Home Office“ im Einsatz sind, werden die Raumkosten einer (einzigen) Betriebsstätte normalerweise nicht moniert. Das gilt zum Beispiel für …

-

Journalisten und Schriftsteller,

-

Künstler und Kunsthandwerker,

-

Architekten,

-

Trainern und Dozenten

-

Coaches und Beratern oder auch

-

Werbe- und IT-Fachleuten.

Da es sich von vornherein nicht um ein (zusätzliches) häusliches Arbeitszimmer handelt, ist die komplizierte Prüfung des qualitativen Mittelpunkts der Tätigkeit entbehrlich. Wird dieselbe selbstständige Tätigkeit hingegen im Nebenberuf ausgeübt, kann in der Gesamtwürdigung des Einzelfalls die unbeschränkte Anerkennung der Raumkosten gefährdet sein, sofern das häusliche Arbeitszimmer nicht der Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung ist. Mehr dazu weiter unten.

Arbeitszimmer vs. Arbeitsmittel

So viel schon jetzt vorweg: Falls Ihnen das Finanzamt die Anerkennung eines häuslichen Arbeitszimmers zu Recht verwehrt, sind davon keineswegs alle Kosten betroffen. Denn als „Aufwendungen für ein häusliches Arbeitszimmer“ und „Kosten der Ausstattung“ gelten nur:

-

die anteiligen Raumkosten (z. B. Miete, Heizung, Strom etc.) sowie

-

die dekorative Ausstattung des Arbeitszimmers (z. B. Gardinen, Tapeten, Teppiche, Decken- und Wandlampen).

Was viele Steuerpflichtige nicht wissen: Ausgaben für Büromöbel, Computer, Software, Telekommunikationsgeräte, Schreibtischlampen, Fachbücher, Werkzeuge und andere beruflich oder betrieblich genutzte Arbeitsmittel muss das Finanzamt auch dann als Werbungskosten oder Betriebsausgaben anerkennen, wenn sie in Privaträumen genutzt werden! Auch die Kosten für betriebliche oder berufliche Telefonate dürfen Sie steuerlich geltend machen – ganz gleich, ob sie im häuslichen Arbeitszimmer oder im Wohnzimmer geführt werden.

Der Nachweis des beruflichen Mittelpunktes einer Tätigkeit oder die Verfügbarkeit eines anderen Arbeitsplatzes spielt bei den Arbeitsmitteln keine Rolle. Sie müssen im Zweifel nur glaubhaft machen können, dass die betreffenden Arbeitmittel ausschließlich beruflich oder betrieblich genutzt worden sind.

Alternativen zum häuslichen Arbeitszimmer

Wichtig: Wenn Sie einen (zusätzlichen) Arbeitsplatz außerhalb Ihres Unternehmens benötigen, an dem Sie unterwegs, nach Feierabend und am Wochenende berufliche oder betriebliche Arbeiten erledigen, dürfen Sie das selbstverständlich auch außerhalb Ihrer Wohnung tun! Denken Sie nur an vorübergehend oder dauerhaft angemietete …

-

Einzelbüros, Räume in Bürogemeinschaften oder Gemeinschaftsbüros,

-

Co-Working-Spaces und ähnliche Formen des „Büro auf Zeit” oder auch

-

leer stehende Räume bei Nachbarn, Kollegen oder Kooperationspartnern.

Sofern der betreffende Arbeitsraum außerhalb Ihrer Wohnung liegt und ausschließlich betrieblich oder beruflich genutzt wird, steht der steuerlichen Anerkennung der dazugehörigen Aufwendungen grundsätzlich nichts entgegen. Und zwar in voller Höhe: Die Fragen nach dem ominösen „Mittelpunkt der beruflichen Tätigkeit“ oder der Verfügbarkeit eines „anderen Arbeitsplatzes“ stellt sich nur bei den Kosten eines häuslichen Arbeitszimmers!

Nächste Seite: Einkunftsarten - Gleiche Regeln für Arbeitnehmer und Unternehmer